ရုပ်ပုံပြွန်များမှ LCD panel များဆီသို့ ပင်မရေစီးကြောင်းပြသမှုနည်းပညာအတွက် နှစ် 50 ခန့် အချိန်ယူခဲ့ရသည်။နောက်ဆုံးပေါ် display နည်းပညာကို အစားထိုးခြင်းအား ပြန်လည်သုံးသပ်ခြင်းတွင် ပေါ်ပေါက်လာသော နည်းပညာ၏ အဓိက မောင်းနှင်အားမှာ စားသုံးသူများ၏ ၀ယ်လိုအား တိုးမြင့်လာကာ ပေါ်ထွန်းလာသော နည်းပညာကို ကူးသန်းရောင်းဝယ်ရေး ဖွံ့ဖြိုးတိုးတက်မှု၏ အဓိကအချက်မှာ စျေးနှုန်းသာဖြစ်သည်။

mini-LED backlighting နှင့် အခြားနည်းပညာများပံ့ပိုးမှုဖြင့် LCD panel များသည် သုံးစွဲသူများ၏ မြင့်မားသောအဓိပ္ပါယ်နှင့် ကြီးမားသောစခရင်မျက်နှာပြင်အတွက် လိုအပ်ချက်အသစ်များကို ဖြည့်ဆည်းပေးနိုင်မည်ဟု ကျွန်ုပ်တို့ယုံကြည်ပါသည်။ပေါ်ပေါက်လာသော နည်းပညာအထွက်နှုန်း၊ ကုန်ကျစရိတ်နှင့် အခြားပြဿနာများသည် ရေတိုဖြေရှင်းရန် ခက်ခဲသည်ဟု ယူဆပါက LCD panel သည် လာမည့် 5 မှ 10 နှစ်အတွင်း display field တွင် အဓိကနည်းပညာအဖြစ် ဆက်လက်ရှိနေဦးမည်ဟု မျှော်လင့်ရသည်။

စိန်ခေါ်မှု- ထွန်းသစ်စနည်းပညာဖွံ့ဖြိုးတိုးတက်မှုနှင့် ပိတ်ဆို့မှုများ

ဟိမျက်နှာပြင်ပြသခြင်းလုပ်ငန်း၏ လိုအပ်ချက်မှာ အဓိကအားဖြင့် သယ်ဆောင်ရလွယ်ကူသော၊ ပြောင်းလွယ်ပြင်လွယ်၊ ကြီးမားသောအရွယ်အစားနှင့် မြင့်မားသော အဓိပ္ပါယ်ဖွင့်ဆိုချက်များဖြစ်သည်။လက်ရှိတွင် အဓိကထုတ်လုပ်သူများ ရှာဖွေတွေ့ရှိထားသည့် ပေါ်ထွက်နည်းပညာများတွင် OLED၊ Micro-LED တိုက်ရိုက်ပြသမှုနှင့် အခြားနည်းပညာများ ပါဝင်ပါသည်။

Micro-LED သည် မြင့်မားသော display စွမ်းဆောင်ရည်ရှိသော်လည်း စီးပွားဖြစ်ထုတ်လုပ်ရန် အချိန်ယူရသေးသည်။Micro-led သည် display လုပ်ငန်းတွင် သုတေသန ဟော့စပေါ့တစ်ခုဖြစ်ပြီး အနာဂတ်တွင် အလားအလာအရှိဆုံး display နည်းပညာများထဲမှ တစ်ခုဖြစ်သည်။သို့သော်လည်း အစုလိုက်အပြုံလိုက် လွှဲပြောင်းခြင်း၊ ထုပ်ပိုးစမ်းသပ်ခြင်း၊ အရောင်အပြည့်၊ တူညီမှုစသည်ဖြင့် သုတေသနနှင့် ဖွံ့ဖြိုးတိုးတက်ရေး အဆင့်တွင်သာ ရှိနေဆဲဖြစ်ပြီး စီးပွားဖြစ် အစုလိုက်အပြုံလိုက် ထုတ်လုပ်မှုနှင့် နှစ်အတော်ကြာ ဝေးကွာနေသေးသည့် နည်းပညာဆိုင်ရာ အခက်အခဲများ ရှိပါသည်။

OLED နည်းပညာကို လက်ပတ်နာရီများနှင့် မိုဘိုင်းလ်ဖုန်းများကဲ့သို့သော အရွယ်အစားသေးငယ်သော ဧရိယာများတွင် အသုံးပြုနေကြသည်... OLED ကို organic light-emitting diode (OLED) ဟုလည်းသိကြပြီး ပါဝါသုံးစွဲမှုနည်းခြင်း၊ ခြားနားမှုမြင့်မားခြင်း၊ ပြောင်းလွယ်ပြင်လွယ်နှင့် ရိုးရှင်းသော လုပ်ငန်းစဉ်များဖြင့် ထင်ရှားပါသည်။ self-illumination ပုံရိပ်။လက်ရှိတွင် OLED မျက်နှာပြင်များသည် စမတ်ဖုန်းများကိုသယ်ဆောင်သည့် active matrix AMOLED ဖြင့်ကိုယ်စားပြုသော ခေါက်နိုင်သောမျက်နှာပြင်များဖြစ်သည်။

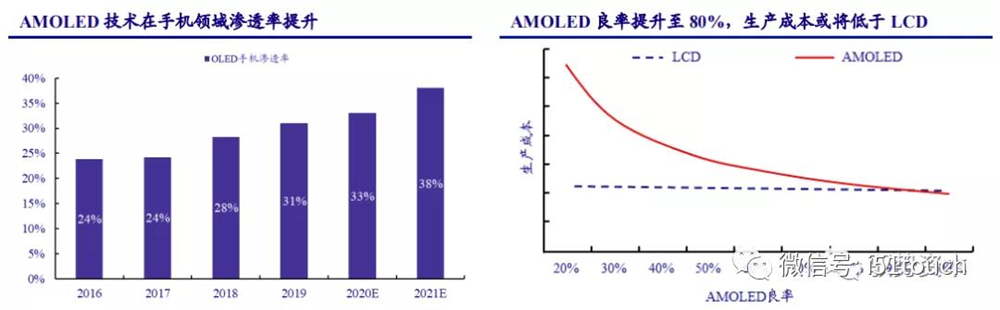

တန်ဖိုးကျဆင်းမှု၊ လုပ်အားခနှင့် အခြားကုန်ကျစရိတ်များကြောင့် AMOLED နှင့် LCD ဖုန်းအကန့်များအကြား စျေးနှုန်းကွာဟချက်ရှိနေဆဲဖြစ်သည်။Intelligence Research အရ AMOLED ၏ ကုန်ကျစရိတ်သည် အထွက်နှုန်း 80 ရာခိုင်နှုန်းကျော်ဖြင့် LCDS ထက် နိမ့်နိုင်ပါသည်။အထွက်နှုန်းများ တိုးတက်လာသည်နှင့်အမျှ Trendforce သည် AMOLED မိုဘိုင်းလ်ဖုန်း ထိုးဖောက်ဝင်ရောက်မှုသည် 2019 ခုနှစ်တွင် 31% မှ 2021 ခုနှစ်တွင် 38% အထိ တိုးလာရန် မျှော်လင့်ထားပြီး 2025 ခုနှစ်တွင် AMOLED မိုဘိုင်းလ်ဖုန်း ထိုးဖောက်ဝင်ရောက်မှုသည် 50% ထက် ကျော်လွန်မည်ဟု မျှော်လင့်ပါသည်။

ရုပ်ပုံပြွန်များမှ LCD panel များဆီသို့ ပင်မရေစီးကြောင်းပြသမှုနည်းပညာအတွက် နှစ် 50 ခန့် အချိန်ယူခဲ့ရသည်။နောက်ဆုံးပေါ် display နည်းပညာကို အစားထိုးခြင်းအား ပြန်လည်သုံးသပ်ခြင်းတွင် ပေါ်ပေါက်လာသော နည်းပညာ၏ အဓိက မောင်းနှင်အားမှာ စားသုံးသူများ၏ ၀ယ်လိုအား တိုးမြင့်လာကာ ပေါ်ထွန်းလာသော နည်းပညာကို ကူးသန်းရောင်းဝယ်ရေး ဖွံ့ဖြိုးတိုးတက်မှု၏ အဓိကအချက်မှာ စျေးနှုန်းသာဖြစ်သည်။

mini-LED backlighting နှင့် အခြားနည်းပညာများပံ့ပိုးမှုဖြင့် LCD panel များသည် သုံးစွဲသူများ၏ မြင့်မားသောအဓိပ္ပါယ်နှင့် ကြီးမားသောစခရင်မျက်နှာပြင်အတွက် လိုအပ်ချက်အသစ်များကို ဖြည့်ဆည်းပေးနိုင်မည်ဟု ကျွန်ုပ်တို့ယုံကြည်ပါသည်။ပေါ်ပေါက်လာသော နည်းပညာအထွက်နှုန်း၊ ကုန်ကျစရိတ်နှင့် အခြားပြဿနာများသည် ရေတိုဖြေရှင်းရန် ခက်ခဲသည်ဟု ယူဆပါက LCD panel သည် လာမည့် 5 မှ 10 နှစ်အတွင်း display field တွင် အဓိကနည်းပညာအဖြစ် ဆက်လက်ရှိနေဦးမည်ဟု မျှော်လင့်ရသည်။

စိန်ခေါ်မှု- ထွန်းသစ်စနည်းပညာဖွံ့ဖြိုးတိုးတက်မှုနှင့် ပိတ်ဆို့မှုများ

ဟိမျက်နှာပြင်ပြသခြင်းလုပ်ငန်း၏ လိုအပ်ချက်မှာ အဓိကအားဖြင့် သယ်ဆောင်ရလွယ်ကူသော၊ ပြောင်းလွယ်ပြင်လွယ်၊ ကြီးမားသောအရွယ်အစားနှင့် မြင့်မားသော အဓိပ္ပါယ်ဖွင့်ဆိုချက်များဖြစ်သည်။လက်ရှိတွင် အဓိကထုတ်လုပ်သူများ ရှာဖွေတွေ့ရှိထားသည့် ပေါ်ထွက်နည်းပညာများတွင် OLED၊ Micro-LED တိုက်ရိုက်ပြသမှုနှင့် အခြားနည်းပညာများ ပါဝင်ပါသည်။

Micro-LED သည် မြင့်မားသော display စွမ်းဆောင်ရည်ရှိသော်လည်း စီးပွားဖြစ်ထုတ်လုပ်ရန် အချိန်ယူရသေးသည်။Micro-led သည် display လုပ်ငန်းတွင် သုတေသန ဟော့စပေါ့တစ်ခုဖြစ်ပြီး အနာဂတ်တွင် အလားအလာအရှိဆုံး display နည်းပညာများထဲမှ တစ်ခုဖြစ်သည်။သို့သော်လည်း အစုလိုက်အပြုံလိုက် လွှဲပြောင်းခြင်း၊ ထုပ်ပိုးစမ်းသပ်ခြင်း၊ အရောင်အပြည့်၊ တူညီမှုစသည်ဖြင့် သုတေသနနှင့် ဖွံ့ဖြိုးတိုးတက်ရေး အဆင့်တွင်သာ ရှိနေဆဲဖြစ်ပြီး စီးပွားဖြစ် အစုလိုက်အပြုံလိုက် ထုတ်လုပ်မှုနှင့် နှစ်အတော်ကြာ ဝေးကွာနေသေးသည့် နည်းပညာဆိုင်ရာ အခက်အခဲများ ရှိပါသည်။

OLED နည်းပညာကို လက်ပတ်နာရီများနှင့် မိုဘိုင်းလ်ဖုန်းများကဲ့သို့သော အရွယ်အစားသေးငယ်သော ဧရိယာများတွင် အသုံးပြုနေကြသည်... OLED ကို organic light-emitting diode (OLED) ဟုလည်းသိကြပြီး ပါဝါသုံးစွဲမှုနည်းခြင်း၊ ခြားနားမှုမြင့်မားခြင်း၊ ပြောင်းလွယ်ပြင်လွယ်နှင့် ရိုးရှင်းသော လုပ်ငန်းစဉ်များဖြင့် ထင်ရှားပါသည်။ self-illumination ပုံရိပ်။လက်ရှိတွင် OLED မျက်နှာပြင်များသည် စမတ်ဖုန်းများကိုသယ်ဆောင်သည့် active matrix AMOLED ဖြင့်ကိုယ်စားပြုသော ခေါက်နိုင်သောမျက်နှာပြင်များဖြစ်သည်။

တန်ဖိုးကျဆင်းမှု၊ လုပ်အားခနှင့် အခြားကုန်ကျစရိတ်များကြောင့် AMOLED နှင့် LCD ဖုန်းအကန့်များအကြား စျေးနှုန်းကွာဟချက်ရှိနေဆဲဖြစ်သည်။Intelligence Research အရ AMOLED ၏ ကုန်ကျစရိတ်သည် အထွက်နှုန်း 80 ရာခိုင်နှုန်းကျော်ဖြင့် LCDS ထက် နိမ့်နိုင်ပါသည်။အထွက်နှုန်းများ တိုးတက်လာသည်နှင့်အမျှ Trendforce သည် AMOLED မိုဘိုင်းလ်ဖုန်း ထိုးဖောက်ဝင်ရောက်မှုသည် 2019 ခုနှစ်တွင် 31% မှ 2021 ခုနှစ်တွင် 38% အထိ တိုးလာရန် မျှော်လင့်ထားပြီး 2025 ခုနှစ်တွင် AMOLED မိုဘိုင်းလ်ဖုန်း ထိုးဖောက်ဝင်ရောက်မှုသည် 50% ထက် ကျော်လွန်မည်ဟု မျှော်လင့်ပါသည်။

တတိယlyOLED သည် LCD နှင့် နှိုင်းယှဉ်ပါက ကုန်ကျစရိတ် သက်သာသည်။. IHS Smarkit အရ လက်ရှိဈေးကွက်ကို 49-60-inch mainstream panel အရွယ်အစားများဖြင့် လွှမ်းမိုးထားသည်။ဥပမာအနေဖြင့် 55-inch ULTRA-high-definition OLED ကိုယူ၍ အထွက်နှုန်း 60% သာရှိသော OLED panels များ၏ထုတ်လုပ်မှုကုန်ကျစရိတ်သည် အရွယ်အစားတူ TFT-LCD ထက် 2.5 ဆခန့်ရှိသည်။ရေတိုတွင်၊ sublimation သန့်စင်ခြင်းနှင့် လေဟာနယ်ပေါင်းခံခြင်း၏ အဓိက အဆင့်နှစ်ဆင့်၏ မြင့်မားသော နည်းပညာဆိုင်ရာ အတားအဆီးများကြောင့် OLED သည် ကောင်းမွန်သော ထုတ်ကုန်များ၏ အထွက်နှုန်းကို လျင်မြန်စွာ မတိုးတက်နိုင်ပါ။

အရွယ်အစားကြီးမားသော OLED panels များအတွက်၊ ထုတ်လုပ်မှုကုန်ကျစရိတ်သည် 90% သို့မဟုတ် ထို့ထက်ပို၍ 90% သို့မဟုတ် ထို့ထက်မကသေးသည့်တိုင် အရွယ်အစားတူ TFT-LCD ထက် 1.8 ဆခန့် ရှိနေသေးသည်။တန်ဖိုးလျော့ခြင်းသည် ကုန်ကျစရိတ်၏ အရေးကြီးသောအချက်ဖြစ်သည်ကို ထည့်သွင်းစဉ်းစားခြင်းဖြင့် OLED စက်ရုံ၏ တန်ဖိုးကျဆင်းပြီးနောက် ကုန်ကျစရိတ်ကွာဟချက် 60% ၏ အထွက်နှုန်းသည် 1.7 ဆ ဖြစ်နေဆဲဖြစ်ပြီး အထွက်နှုန်း 90% တွင် 1.3 ဆသို့ လျော့ကျသွားမည်ဖြစ်သည်။

အသေးစားနှင့် အလတ်စား စခရင်အပိုင်းတွင် OLED ၏ စွမ်းဆောင်ရည် ချဲ့ထွင်မှုလမ်းကြောင်းနှင့် စွမ်းဆောင်ရည် အားသာချက်များရှိနေသော်လည်း OLED သည် TFT-LCD နှင့် နှိုင်းယှဉ်ပါက အရွယ်အစားကြီးမားသည့်အပိုင်းတွင် 3-5 နှစ်အတွင်း နည်းပညာနှင့် စွမ်းဆောင်ရည် ကန့်သတ်ချက်များ ရှိနေသေးသည်။နည်းပညာတွင် ကြီးကြီးမားမားရင်းနှီးမြှုပ်နှံထားသည့် Samsung နှင့် LGD တို့၏ ပေါင်းစပ်အနာဂတ် တင်ပို့ရောင်းချမှုသည် TFT-LCD တင်ပို့ရောင်းချမှုထက် များစွာနောက်ကျကျန်နေသေးသည့် ကမ္ဘာလုံးဆိုင်ရာ TV panel လိုအပ်ချက်၏ 10% ထက် ကျော်လွန်မည်မဟုတ်ပါ။

အခွင့်အလမ်းသစ်များ- မီနီ- LED နောက်ခံအလင်းနည်းပညာသည် LCD အတွက် တိုးတက်မှုအခွင့်အလမ်းများကို ယူဆောင်လာပေးသည်။

LCD နည်းပညာသည် ကုန်ကျစရိတ်နှင့် အသက်ရှည်ခြင်းအတွက် OLED နည်းပညာထက် သိသာထင်ရှားသော အားသာချက်များရှိသည်။၎င်းသည် အရောင်အသွေးအပိုင်း၊ ကြည်လင်ပြတ်သားမှုနှင့် ပါဝါသုံးစွဲမှုတွင် အနည်းငယ်ကွာခြားချက်ရှိပြီး ဆန့်ကျင်ဘက်နှင့် ရွေ့လျားမှုပုံရိပ်မှုန်ဝါးမှုတွင် အားနည်းသည်။OLED သည် ကောင်းမွန်သော ရုပ်ပုံအရည်အသွေးရှိသော်လည်း ၎င်း၏ အလိုအလျောက်တောက်ပသည့် မျက်နှာပြင်နည်းပညာကို အနာဂတ်တွင် မျက်နှာပြင်စက်မှုလုပ်ငန်း၏ ဖွံ့ဖြိုးတိုးတက်မှု ဦးတည်ချက်အသစ်အဖြစ် အသိအမှတ်ပြုထားသည်။OLED ၏ ရုပ်ပိုင်းဆိုင်ရာ တည်ငြိမ်မှုနှင့် encapsulation နည်းပညာကို မြှင့်တင်ရန် လိုအပ်နေသေးသည်။သမားရိုးကျ နောက်ခံအလင်း LCD ကို တီထွင်ပြီး ရင့်ကျက်သော LCD နှင့် နှိုင်းယှဉ်ပါက ကုန်ကျစရိတ်သည် နောက်ထပ် လျှော့ချရန် နေရာကျန်သေးသည်။

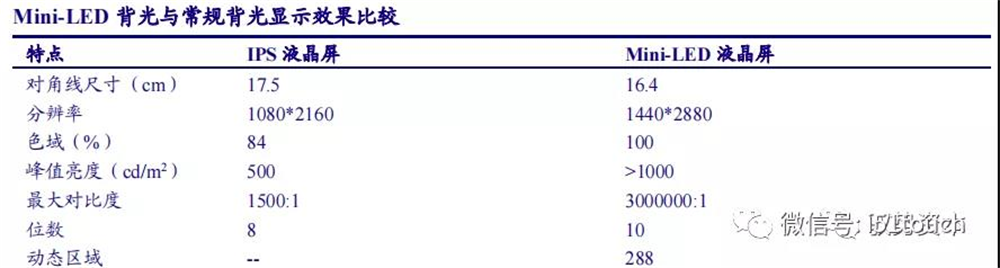

Mini-LED ၏အသွင်အပြင်သည် LCD ၏ passive အခြေအနေကိုပြောင်းလဲစေသည်။Mini-LED နောက်ခံအလင်းနည်းပညာကို ပေါင်းထည့်ခြင်းသည် LCD စွမ်းဆောင်ရည်ကို များစွာတိုးတက်စေပြီး လိုက်လျောညီထွေမရှိသော မျက်နှာပြင်စွမ်းဆောင်ရည်အားလုံးတွင် OLED နှင့် တိုက်ရိုက်ယှဉ်ပြိုင်ပါသည်။Mini – LED တွင် ဒေသတွင်းမှိန်မှိန်ခြင်းနည်းပညာ ပါရှိသောကြောင့်၊ ရုပ်ပုံတစ်ခုလုံး၏ ဒိုင်းနမစ်မှိန်မှိန်မှိန်မှိန်မှိန်ဖြင့် မြင့်မားသော တောက်ပသော ခြားနားမှု နှင့် ကျယ်ပြန့်သော အရောင်အသွေးရှိသော မျက်နှာပြင်ကို သိရှိနိုင်သည်။အထူးထုပ်ပိုးမှုဖွဲ့စည်းပုံနှင့် လက်ရာအားဖြင့်၊ အလင်းထောင့်ကို တိုးမြှင့်နိုင်ပြီး halo effect ကို အားနည်းသွားစေနိုင်ပြီး၊ ယူနီဖောင်းကိုယ်တိုင်ရောစပ်သည့်အကျိုးသက်ရောက်မှုဖြင့် terminal တွင် သုညနီးပါး OD ဒီဇိုင်းကို အကောင်အထည်ဖော်နိုင်စေရန်နှင့် စက်တစ်ခုလုံး၏အလင်းကို သိရှိပြီး တူညီသောအောင်မြင်မှုရရှိစေရန်၊ OLED မျက်နှာပြင်အဖြစ်အကျိုးသက်ရောက်မှု။

LCD နောက်ခံအလင်းနည်းပညာအနေဖြင့်၊ Mini-LED သည် အားသာချက်များစွာကို တင်ပြသည်- မြင့်မားသော ဒိုင်နမစ် ခြားနားမှု၊ မြင့်မားသော ဒိုင်နမစ်အကွာအဝေး၊ မှိန်သည့်နေရာ အရေအတွက်သည် LCD မျက်နှာပြင်အရွယ်အစား၊ အဖွင့်/အပိတ် အကွာအဝေးနှင့် ကြည်လင်ပြတ်သားမှုအပေါ် မူတည်ပါသည်။

LEDinside ၏အဆိုအရ LCD သည် OLED နှင့်တိုက်ရိုက်ယှဉ်ပြိုင်ပါက၊ ထုတ်ကုန်၏သက်တမ်းသည် ငါးနှစ်မှ 10 နှစ်ခန့်ရှိမည်ဖြစ်ပြီး LCD စွမ်းဆောင်ရည်ကိုမြှင့်တင်ရန်အတွက် mini-LED ကိုထည့်သွင်းပါက၊ ထုတ်ကုန်သက်တမ်းသည် 1.5 မှ 2 ဆအထိတိုးလာမည်ဖြစ်သည်။

Mini-LED နှင့် LCD ပေါင်းစပ်မှုသည် လက်ရှိ LCD ထုတ်ကုန်များ၏ ဘဝသံသရာကို ချဲ့ထွင်နိုင်ပြီး panel ထုတ်လုပ်သူများ၏ ကွဲပြားသော ညှိနှိုင်းနိုင်စွမ်းကို အားကောင်းစေသည်ဟု ကျွန်ုပ်တို့ ယုံကြည်ပါသည်။mini-LED backlit LCD ဖန်သားပြင်များကို 2021 ခုနှစ်မှစ၍ high-end notebook၊ e-sports display နှင့် large-size TV ထုတ်ကုန်များတွင် တွင်ကျယ်စွာ အသုံးပြုလာလိမ့်မည်ဟု မျှော်လင့်ရသည်။

LCD panel သည် သာမာန်နည်းပညာ - အကြိတ်အနယ် နှင့် အရင်းအနှီး - အထူးကြပ်မတ်စက်မှုလုပ်ငန်းတစ်ခုဖြစ်သည်။. ထုတ်လုပ်မှုလိုင်းအသစ်၏ 2 နှစ်တည်ဆောက်မှုကာလနှင့် 1 နှစ်စွမ်းဆောင်ရည်တက်ခြင်းကာလကြောင့်ဖြစ်ရသည့်ရောင်းလိုအားနှင့်ဝယ်လိုအားမတူညီမှုကြောင့်စက်မှုလုပ်ငန်းသည်အချိန်အပိုင်းအခြားကိုအားကောင်းစေသည်။စက်မှုလုပ်ငန်းကြီး ကြီးထွားလာသည်နှင့်အမျှ ထုတ်လုပ်သူ၏ စွမ်းဆောင်ရည်အသစ်သည် သိသိသာသာ လျော့ကျလာမည်ဟု ကျွန်ုပ်တို့ ယူဆပါသည်။အဆိုပါဝယ်လိုအားဘက်တွင်တည်ငြိမ်စွာကြီးထွားလာခြင်းနှင့်ထောက်ပံ့ရေးဘက်တွင်တည်ငြိမ်သောစွမ်းရည်ရှိသောစက်မှုလုပ်ငန်းရောင်းလိုအားနှင့်ဝယ်လိုအားပုံစံသည်တိုးတက်လာသည်၊ အချိန်အခါအလိုက်သိသာစွာလျော့နည်းသွားလိမ့်မည်၊ panel စျေးနှုန်းများသည်ကျိုးကြောင်းဆီလျော်သောအကွာအဝေးတွင်ရှိနေမည်ဖြစ်ပြီး LCD panel ထုတ်လုပ်သူများ၏အမြတ်အစွန်းများလိမ့်မည်။ အလွန်တိုး။

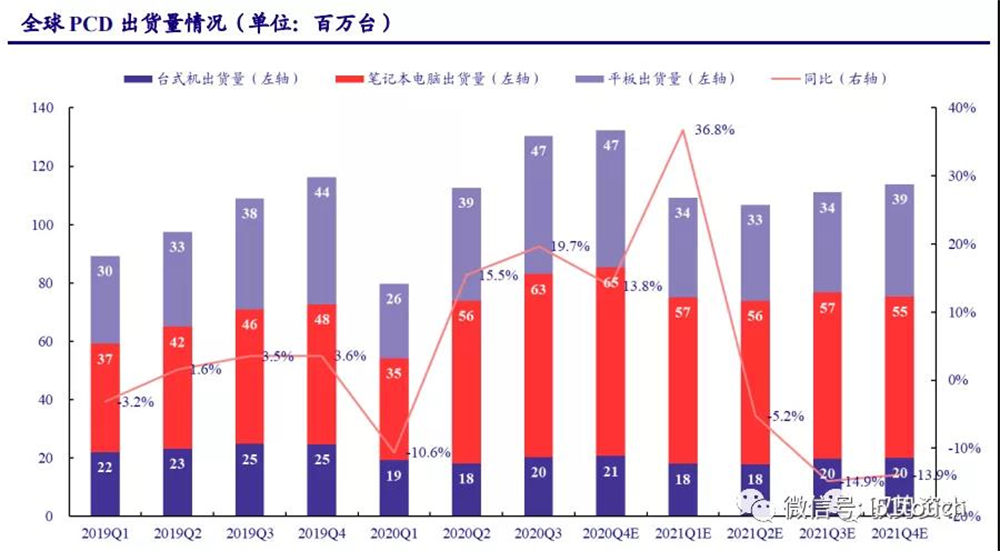

PCD သည် အိမ်ရာစီးပွားရေးအောက်တွင် အလွန်ဝယ်လိုအား၊so ထုတ်ကုန်အသစ်များသည် LCD နေရာသစ်ကို ယူဆောင်လာသည်။.IT တွင်၊ အလယ်အလတ်တန်းစားလက်ပ်တော့များဝယ်လိုအားသည် "အိမ်စီးပွားရေး" အောက်တွင်ခိုင်မာသည်။နိုဗယ်ကိုရိုနာဗိုင်းရပ်ရောဂါ (COVID-19) သည် 2020 ခုနှစ် ပထမသုံးလပတ်တွင် စားသုံးသူများ၏ ဝယ်လိုအားကို ဖိနှိပ်ထားသော်လည်း၊ သုံးစွဲသူများ၏ အတန်းတက်ရန်နှင့် အိမ်တွင်အလုပ်လုပ်ရန် တောင်းဆိုမှုသည် ကပ်ရောဂါကာလအတွင်းတွင် မြင့်တက်ခဲ့သည်။2020 ခုနှစ် ဒုတိယသုံးလပတ်မှစ၍ PCD တင်ပို့ရောင်းချမှုများသည် သိသိသာသာ ပြန်လည်ကောင်းမွန်လာပါသည်- IDC ကိန်းဂဏန်းများအရ ကမ္ဘာလုံးဆိုင်ရာ PCD တင်ပို့မှုသည် 2020 Q3 တွင် အလုံးရေ သန်း 130 သို့ရောက်ရှိခဲ့ပြီး တစ်နှစ်ထက်တစ်နှစ် 19.7% တိုးလာကာ 10 နှစ်ကြာမြင့်ခဲ့သည်။

၎င်းတို့အနက်၊ မှတ်စုစာအုပ်များနှင့် တက်ဘလက်များသည် PCD စျေးကွက်တွင် အရေးပါသော တိုးတက်မှုအချက်များဖြစ်ပြီး 2020 Q3 တွင် တစ်ကမ္ဘာလုံးသို့ အလုံးရေ 0.63/47 သန်း အသီးသီး တင်ပို့မှု 36% နှင့် 25% အသီးသီး တိုးလာခဲ့သည်။နိုင်ငံအသီးသီး၏ COVID-19 ပြန်လည်ဖြစ်ပွားမှုနှင့် စားသုံးမှုနှိုးဆွမှုမူဝါဒများသည် စျေးကွက်ဝယ်လိုအားကို ပိုမိုလှုံ့ဆော်ရန် မျှော်လင့်ပါသည်။ကမ္ဘာလုံးဆိုင်ရာကွန်ပြူတာတင်ပို့ရောင်းချမှုသည် 2020 Q4 တွင် တစ်နှစ်ထက်တစ်နှစ် 14% တိုးလာရန်မျှော်လင့်ထားပြီး 2020 တွင် စုစုပေါင်းအလုံးရေ 455 သန်းခန့် တင်ပို့နိုင်ပြီး တစ်နှစ်ထက်တစ်နှစ် 10.47% တိုးတက်လာမည်ဖြစ်သည်။ကပ်ရောဂါ သက်သာသွားသောအခါတွင် ကမ္ဘာလုံးဆိုင်ရာ ကွန်ပျူတာ တင်ပို့ရောင်းချမှုသည် 2021 ခုနှစ်မှ စတင်ကာ အလုံးရေ 441 သန်းဝန်းကျင်သို့ ပြန်လည်ရောက်ရှိမည်ဟု IDC မှ ခန့်မှန်းထားသည်။

2021 ခုနှစ်တွင် COVID-19 ကူးစက်ရောဂါ တဖြည်းဖြည်း လျော့ပါးသွားသည့် မြင်ကွင်းအရ ကျွန်ုပ်တို့ တွက်ချက်ထားပါသည်။ 2021 ခုနှစ်တွင် LCD အတွက် အလုံးရေ 1.14 သန်း၊ notebook အတွက် ယူနစ် 2.47 သန်းနှင့် tablet များအတွက် အလုံးရေ 94 သန်းသို့ ပြန်လည်ရောက်ရှိရန် မျှော်လင့်ပါသည်။LCD တင်ပို့မှု တိုးတက်မှုသည် 2022-2023 တွင် 1% ဝန်းကျင်သို့ ပြန်လည်ကောင်းမွန်လာရန် မျှော်လင့်ပါသည်။Notebook တင်ပို့ရောင်းချမှုများသည် မြင့်မားသောအဆင့်များမှ ရေရှည်ပျမ်းမျှသို့ တဖြည်းဖြည်းပြန်သွားနိုင်သည်။TABLET LCD တင်ပို့ရောင်းချမှုတွင် တိုးတက်မှုနှုန်းသည် မီနီ-LED နောက်ခံအလင်းရောင်ကဲ့သို့သော ထွန်းသစ်စနည်းပညာများမှ တက်ဘလက်ဝယ်လိုအားကို မြှင့်တင်ပေးသည့်အတွက် 1.5% တွင် ဆက်လက်ရှိနေမည်ဟု မျှော်လင့်ရသည်။

Strategy Analytics နှင့် NPD Display Research အစီရင်ခံစာများအရ LCD မော်နီတာများ၏ ပျမ်းမျှအရွယ်အစားအရ Notebook နှင့် တက်ဘလက်ကွန်ပျူတာများသည် နှစ်စဉ် 0.33 လက်မ၊ 0.06 လက်မနှင့် 0.09 လက်မ အသီးသီးတိုးလာပြီး မျက်နှာပြင်အချိုးမှာ 4:3 ဖြစ်သည်၊ IT LCD panel များ၏ ဧရိယာသည် 2023 ခုနှစ်တွင် စတုရန်းမီတာ 29 သန်းအထိ ရှိလာနိုင်ပြီး 2020 မှ 2023 ခုနှစ်အထိ 1.02% တိုးလာမည်ဟု ခန့်မှန်းထားသည်။

နိုင်ငံရပ်ခြား စွမ်းဆောင်ရည် ရုပ်သိမ်းရေး အစီအစဉ်ကို အကန့်အသတ်မရှိ သက်တမ်းတိုးထားသော်လည်း ၎င်း၏ ရှိရင်းစွဲ စွမ်းရည်မှာ 2.23% ခန့်ရှိပြီး စက်မှုလုပ်ငန်း ထောက်ပံ့မှုနှင့် ဝယ်လိုအားသည် မျှခြေမျဉ်းအောက်၌ ရှိနေမည်ဖြစ်သည်။

စျေးနှုန်း- စက်ဝိုင်းအားပျော့သွားခြင်း၊ ကျိုးကြောင်းဆီလျော်သော အကွာအဝေးတွင် တည်ငြိမ်ရန် မျှော်လင့်ပါသည်။

Inventory cycle ကို ထိန်းသိမ်းခြင်း။sနိမ့်၊နှင့်အရွယ်အစားကြီးမားသော အကွက်ဈေးများ ဆက်လက်တက်နေပါသည်။. 2020 ခုနှစ်အစောပိုင်းတွင်၊ COVID-19 ကူးစက်ရောဂါ၏အကျိုးသက်ရောက်မှုကြောင့်၊ ကမ္ဘာလုံးဆိုင်ရာတီဗီဝယ်လိုအားကျဆင်းသွားပြီး၊ ဈေးကွက်၏ယခင်ကမျှော်လင့်ထားသည့်တိုးတက်မှုနှုန်းကိုထိခိုက်စေပြီး panel ဝယ်လိုအားလည်းကျဆင်းသွားသည်။နှစ်၏ဒုတိယနှစ်ဝက်တွင်၊ အဖွဲ့၏စာရင်းကို ထိရောက်စွာလျှော့ချခဲ့ပြီး သိုလှောင်မှုစက်ဝန်းသည် တစ်ပတ်ခန့်နိမ့်သောအဆင့်တွင်ရှိနေပါသည်။အရွယ်အစားကြီးမားသော panels များ၏ ဝယ်လိုအားသည် တဖြည်းဖြည်း မြင့်တက်လာသော်လည်း panel များ၏ ရောင်းလိုအားမှာ ကျဆင်းသွားသောကြောင့် ဈေးနှုန်းသည် ဆက်လက်မြင့်တက်နေပါသည်။

အလတ်စား အရွယ်အစား ဘောင်ဈေးများ တက်လာပါသည်။. 2019 ခုနှစ်တွင် PCD ၀ယ်လိုအားသည် မြင့်မားရာမှ ကျဆင်းသွားပြီး အလယ်အလတ်တန်းစားစျေးနှုန်းများ ကျဆင်းသွားခဲ့သည်။2020 ခုနှစ်တွင် လက်ပ်တော့များ ဝယ်လိုအား မြင့်တက်လာမှုကြောင့် Notebook panel စျေးနှုန်းများသည် ဖေဖော်ဝါရီမှ စတင်ကာ မြင့်တက်လာခဲ့သည်။ ရာခိုင်နှုန်းများ တိုးမြင့်လာကာ 2021 ခုနှစ်တွင် ဈေးနှုန်းများ ဆက်လက်မြင့်တက်ခဲ့သည်။ Wind data ကိန်းဂဏန်းများအရ ဇန်နဝါရီ 2021 တွင် 14.0-inch notebook panel စျေးနှုန်းများသည် 4.7% တိုးလာခဲ့သည်။ လစဉ်။ကျွန်ုပ်တို့၏အမြင်အရ၊ 2021 ခုနှစ်တွင် notebook PC ဝယ်လိုအားသည် အားကောင်းနေဆဲဖြစ်ပြီး notebook panel စျေးနှုန်းများ မြင့်တက်လာရန် နေရာအချို့ရှိသေးသည်။

စက်မှုလုပ်ငန်းထောက်ပံ့မှုနှင့် ဝယ်လိုအားပုံစံများ တိုးတက်ကောင်းမွန်လာသည်နှင့်အမျှ ဘောင်စျေးနှုန်းများ၏ စက်ဝန်းသဘောသဘာဝသည် တဖြည်းဖြည်း လျော့နည်းလာမည်ဟု ကျွန်ုပ်တို့ယုံကြည်ပါသည်။.အထူးသဖြင့်၊ မိုဘိုင်းလ်ဖုန်း တာမီနယ်များ ၀ယ်လိုအား တက်လာသည်နှင့်အမျှ၊ အကန့်ငယ် ဈေးနှုန်းများသည် ဆက်လက် ပြုပြင်ရန် မျှော်လင့်ပါသည်။2021 ခုနှစ်တွင် Notebook များဝယ်လိုအား မြင့်မားနေဆဲဖြစ်သောကြောင့် အလယ်အလတ်တန်းစား panel များ၏စျေးနှုန်းများသည် ဆက်လက်မြင့်တက်ဖွယ်ရှိသည်။ပြည်ပ panel ထုတ်လုပ်မှုစွမ်းရည်များ ဆက်တိုက်ရုပ်သိမ်းခြင်းနှင့် တီဗီဝယ်လိုအား ပြန်လည်ကောင်းမွန်လာခြင်းတို့ကြောင့် အရွယ်အစားကြီးမားသည့် panel စျေးနှုန်းများ မြင့်တက်လာမှုသည် 2021H1 အထိ ဆက်လက်ထိန်းသိမ်းထားနိုင်မည်ဟု မျှော်လင့်ရသည်။နှင့် panel စျေးနှုန်းများ တိုးမြှင့်ခြင်းသည် panel ထုတ်လုပ်သူများ၏ အမြတ်အစွန်းကို သိသိသာသာ တိုးတက်စေမည်ဟု မျှော်လင့်ပါသည်။

တင်ချိန်- ဒီဇင်ဘာ ၂၅-၂၀၂၁